本文转自老唐公众号

我曾写道:「当你能够回答下面四个问题时,就代表看懂了这家企业」:

①这家公司靠销售什么商品和服务获取利润?

②它的客户为何从它这里采购,而不选其他机构的商品或者服务?

③资本的天性是逐利。眼看这家公司坐享丰厚利润,为什么其他资本没有提供更高性价比的商品或服务,抢占了它的市场份额,或逼迫它降低利润空间呢?

(更高性价比,即可以是同样质量/数量+更低价格,也可以是同样价格+更高质量/数量)

④假设同行挟巨资,或者其他产业巨头挟巨资参与竞争,该公司能否保住乃至继续扩张自己的市场份额?

其实这四个问题就是很多高人喜欢说的“商业模式”,老唐只是把它说的简单粗暴,显得稍微不那么高大上了

当我们能够回答以上四个问题后,就可以⑤给企业估值了。也就是说在我看来,研究一家企业的框架,就是上述①②③④⑤。

不管从哪个角度切入具体某家企业,总之万变不离其宗,就是想办法回答上述五个问题。

接下来,老唐以福寿园这只刚刚接触过的企业为例,分享一下从接触一家企业到得出研究结论,应该做的工作和大体的步骤,供朋友们参考。

需要提醒的是,老唐也是刚刚接触这家企业的财报,且由于手边琐事影响,到今天为止连财报都还没有看完。

所以,本系列主要谈框架和方法,是示范老唐本人所用的捕鱼之法(且不见得有多高明),不是介绍这条鱼。

尤其是文章中,完全可能包含老唐错误或片面的认识——烦请发现者直率指正,谢谢!

请千万不要将本系列文章理解为老唐建议在此位置买入福寿园,切记切记

利益声明:截止此刻,老唐本人及本人控制的账户,持有福寿园的数量为0。

一般来说,老唐喜欢投过去已经被证明能够赚到丰厚利润,且经过分析后,认为未来将继续赚到更丰厚利润的企业,不喜欢那些「虽然现在不赚钱,但是未来可能非常美好」的梦想窒息类企业。

因此,我通常用ROE作为筛选企业的第一项标准。

ROE是净利润与账面净资产的比值,它代表企业对掌控的资源的运用能力。

高的ROE说明企业利用当前掌控资源,获取了远超社会无风险收益率的回报水平。

高ROE是投资者的路标和指示牌。它的作用是指引我们去发现某种没有被记录在资产负债表、却能给公司带来收入的「经济商誉」资产。

具备高经济商誉的企业,往往都有某种竞争优势企业,值得投资的概率很大。

这角度是老唐原创。以我的阅读经历,我从未见过(或至少没有在中文世界里见过)其他人做过如此阐述。

以福寿园2019年年报为例,公司净资产46亿(为行文简单,数据四舍五入,下同),当年净利润7.4亿,roe≈16%。

归母净资产40亿,归母净利5.8亿,归母roe≈15%。

还不错,但也不算特别出彩。

同时我们会发现少数股东权益5.4亿,带来约1.6亿少数股东损益,对于少数股东而言,roe≈1.6/5.4≈30%。

这意味着要么有关联人掏公司腰包,要么是少数股东带有某种没有体现在财报上的特殊资源。究竟是什么,暂且存疑。

老唐在《手把手教你读财报》32页第一行写过:

「经验丰富的投资者,首先看的报表一定是资产负债表。实际上,他们也许会翻阅利润表和现金流量表来相互印证,但最终总是聚焦在资产负债表上。」

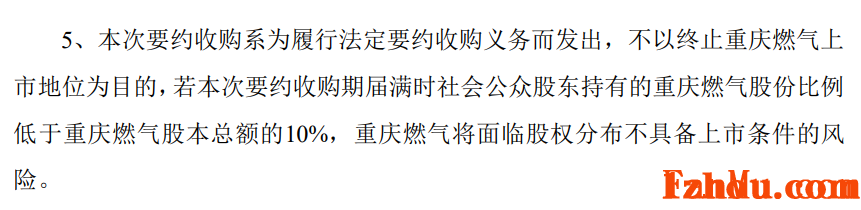

长期跟踪书房的朋友们都知道,几乎分析任何企业,老唐都会首先搞出一份简化的资产负债表,福寿园也不例外。

福寿园2019年度资产负债表简化处理结果(单位人民币亿元):

![图片[1]_如何从零开始研究一家企业(以福寿园为例)01_繁木网](http://fanmu.com/wp-content/uploads/2021/12/6ca0592abaa3.jpg)

读过《手把手教你读财报》的朋友,看到这份简化报表后,头脑里至少应该反映出以下企业特征:

①企业几乎没有有息负债;

②企业即占用上游资金,也占用下游资金,在产业链上相对强势;

③应收账款的数额很少,企业销售主要是预收或现款现货;

④公司有大量现金沉淀,账面类现金资产超过净资产的一半;

⑤商誉显示,企业发生过一次或多次溢价收购。

备注:当年营收18.5亿,有1亿应收账款。

在阅读过程会发现,这少量的应收款,是因为火化机销售、园林和景观设计以及向地方民政主管部门提供服务所产生的。

创造公司年度营业利润97%的墓地业务,几乎不产生应收账款。

沿着这五个要点展开思考,顺理成章地就会产生以下问题:

①企业的主营业务是卖墓穴,类似于房地产卖房子。为什么房地产企业普遍高负债,高杠杆运营,而福寿园却近于无杠杆状态运营。

它们之间存在什么样的差异?

②净资产回报率超过15%,盈利几乎全部为现金的生意,为什么要保留大量资金在手,且几乎完全不借款。

是什么制约着公司利用更多资本去获取更多利润的能力?

③企业为什么通过溢价收购来扩张,收购的出价是否有损害小股东利益的情况?

在上市公司下属非全资子公司中占少数股份的合作伙伴,凭什么可以得到比上市公司股东更高的回报率?

接下来就可以带着问题去阅读财报全文了,解开上述疑问的过程,就是我们通常所谈到的“企业研究”。

后文我不再一一引用原文和出处了,直接说我从财报阅读过程中的思考,大体考虑分为供应端、需求端、行业竞争、政策风险、发展空间、管理层风险以及估值前要做的工作七个角度展开。

不过,大家都知道,我写东西是兴趣驱动,不保证有兴趣和时间写完。也不保证一定从这七个角度,或只从这七个角度写。大家有多少看多少吧

从供应端看,这门生意和房地产似乎很像,都是从政府手中拿地、然后加工,卖给客户。

但按照我粗读财报的印象,它和房地产生意至少有以下五大区别:

第一,土地权属。

房地产行业是从政府手中买下土地50到70年的使用权,投入资金建房,然后将土地使用权和房屋一起卖给客户,结束。

未来若可以通过缴费延长土地使用权,由客户本人缴费,土地也归属于客户本人。

绝大部分城市商品房,客户支付的购房款,名义上是购“房”款,实际上主要款项是购买房子脚下的土地(以清水房论,房屋的建安成本大多介于800~3000之间,地区差异不大)。

严格的说,收钱卖掉房子后,房地产公司和这块地、地上的房产及其中的居住者,已经切断联系、分道扬镳了。

福寿园是从政府手中获得土地使用权,建墓穴,然后将墓穴的使用权租用给顾客。

注意土地使用权并没有转让给客户。客户购买的墓穴是不附带土地证的。

未来如果可以通过缴费或其他方式延长土地使用权,由福寿园缴费,土地继续属于福寿园。

如果同样用房子来类比说明的话,福寿园的客户相当于只是一次性交清了20年房租及物业费。

房子和脚下的土地,法律上的所有权依然属于开发商(福寿园)。

第二,后续黏性。

正因为上述土地权属问题,无论是躺在墓穴里的逝者还是其后人,将长期的、无可选择地与福寿园保持紧密的联系和商业往来。

如果未来不再续交租金的话,房东(福寿园)是有权力将租客(骨灰盒)驱逐,并将房子重新租给其他房客的。

(几十年后放弃缴费并失联的相关风险和处理方式,后面发展空间部分再聊)。

虽然房地产开发商一般也同时提供物业服务,但房地产行业的物业服务,本质上讲是任何主体都可以提供的,是红海里近于无差别的竞争。

而且物业管理工作琐碎复杂,对人力资源需求很大,很难有巨大的利润空间。

所以截至目前为止,房地产企业的物业部门,更侧重于为房屋销售服务,本身并没有什么利润甚至是赔钱的(当做销售费用看待)。

福寿园提供墓穴租用后,后续的物业服务只能由福寿园提供。

总体来说,墓园的维护工作,变量很少(享受服务的基本不再诞生新要求),大体标准化且极少有紧急事件发生,总体满意度常常超预期。

对此类物业服务费用,通常顾客是在办理“入住”手续时,就一次性预缴10~20年的费用。

这笔费用少则数百元/年,多则数千元/年,看似不高。但由于墓穴通常占地就1~3个平方,每平米收费标准常常是住宅物业标准的数倍甚至数十倍。

该款项中的少部分由监管部门监管使用,专项用于墓园管理,大部分收下就是利润。

第三,囤地待涨。

房地产行业的囤地行为,是政府层面打击的。

比如2020年9月成都市高新区财政局就下过一份文件,禁止高新区内金融机构向李嘉诚旗下的和记黄埔成都公司及其项目提供新增融资、贷款,禁止区内金融机构向和记黄埔进行重大资产重组提供帮助,原因是该公司存在捂地、捂盘等不良行为。

墓园的捂地行为几乎是政府要求的。

几乎所有的地区都有限制顾客购买墓穴资格的相关政策,例如去世后才能买,年龄超过70或80才能买,重病才能买,一人去世提前预留其他家庭成员墓穴才能买等等。

总之原则就是:只有在被证明有需要的时候,才允许购买,尽可能地禁止提前购买,同时也禁止转让。

而墓园土地(标准用语殡葬用地),是政府一次性划拨或出售给墓园经营者的,这就必然导致一种房地产行业里被禁止的获利模式,在墓园却是合理合法的,那就是:捂地。

而且奇妙的是,墓园土地可以超出土地使用权最后期限销售。

比如福寿园有些墓地的使用权已经卖超(意思就是假设土地使用权截止日期是2020年12月31日,但公司可以今天把墓穴卖给顾客,且将管理费用收到2040年),但政府相关部门出具书面函件确认不违规。

基本可以确定,未来土地到期后,适当续费就可以继续使用(续费的标准问题,我们放在政策风险部分谈)。

正因为这样,福寿园的土地大部分是未开发状态(即捂地)。

毕竟伴随着收入水平的提高,未来墓穴的价格几乎可以预期必然上涨(此处投资者可以做公司上市以来,各个墓园平均墓穴售价的数据统计和走势图)。

成本不变、售价上涨,无疑会给公司带来更多利润。

捂地也是福寿园账面ROE不够高的原因。

举个简化的例子说,就是公司买下100单位土地,成本全部计入ROE的分母。

产生的利润主要有一明一暗两块,明的是当年销售出去的5份土地带来的,记录在利润表里,是计算ROE的分子。

暗的是手中所捂的95份土地当年的增值,不记录在利润表里,不作为ROE的分子。

扩张过程中,不断有资本从产生利息收入的货币基金或金融资产,沉淀为只产生暗收益的墓地资产。正是这个原因,导致即使在超高毛利率的销售数据下,ROE看上去却并不怎么诱人。

第四,土地的主要获取方式。

房地产行业竞争者众多,土地拍卖是各地方政府主要财源,政策监管严格,地价高昂。

殡葬用地是受限制用地,是在当地民政部门和国土部门在按照死亡人数预期,规划出合适的数量后,划拨或者挂牌出让。

地方政府和媒体对于该类土地的关注度不够,接受划拨或者参与竞争的同行很少,土地基本上无需高价获得。

今天我们登陆自然资源部不动产登记中心旗下的中国土地市场网,查询殡葬用地,我们会发现绝大部分依然是划拨方式,拍卖和挂牌出让占比至今仍然极小。

![图片[2]_如何从零开始研究一家企业(以福寿园为例)01_繁木网](http://fanmu.com/wp-content/uploads/2021/12/8175002780da.jpg)

正因为划拨方式为主,所以市场参与者基本上就是现有的业内人士。

说透彻一点,就是围绕在民政部门周围,长期与殡葬行业相关的小利益团体。

其他投资主体,根本无法预期能否获得经营原材料(殡葬用地),不可能提前进入这个行业去等地。结果就是真有地的时候,也很难及时参与竞争。

由于土地的划拨方式,加上殡葬用地主要以不适宜从事其他用途土地为主,所以大部分土地低廉的超乎想象。

比如我们点开上面截图的链接,看最近的土地划拨价格(只有部分划拨土地披露成交价格):

10月17日这块地,4.0481公顷(1公顷=15亩=1万平米)。位于新疆和田市外约75公里处,价格81620元,折合每亩1345元,每平米2元钱(你没有看错单位,就是2元钱/平米)。

但若是拍卖,成交价格立刻就不一样了。

还是上图,第一个拍卖出让的平阳县那块地5.3263公顷(53263平米=80亩),位于浙江温州市外约50公里处,成交价格4887万元,折合61万/亩或917.5元/㎡。付款要求为2020年11月11日付一半,2020年12月12日付一半。

当然,地价还受区域购买力和土地等级差异影响,但两地的墓穴价格差异不可能夸张到数百倍。区域购买力和土地等级解释不了大部分价差,只能归结为拿地模式的差异。

第五、土地供应量。

房地产的土地供应是源源不断的。政府在不断拓展城市空间,不断将生地变成适合房地产开发的熟地。

不仅如此,每一块土地的开发行为本身,实际上也在催熟隔壁地块的供应。

任何房地产商的每一份投入和努力,吸引到买房和入住客户的同时,也抬高着隔壁地块的价格,并给自己招来竞争对手。

这也是老唐五六年前于某论坛分享过的困惑,2017年6月27日的《生人勿近诞生记》一文引用过:

老唐对地产一直不感兴趣,原因是很多年前,一个做地产的熟人,曾经这样吐苦水:

3000万买一块地,求爷爷告奶奶地走通各个环节,起早贪黑担惊受怕的八个杯子五个盖,总算把房子修起来卖的七七八八了,一算账能赚好几千万。

但赚了钱,不能就这么回家抱娃吧,还得买地继续滚啊。隔壁去一看,本钱加上利润,也就勉强购买隔壁差不多大一块地。

这搞房地产的,终极形态到底是什么样子呢?

现金买地—建房换现金—现金买地—建房换现金—现金买地……周而复始。最终留给股东的,不知道是一堆现金,还是一大片荒地?

如果始终不产生或者很少产生现金流,投资者的回报,必须寄期望于牛市来临,这很难让我夜夜安枕。

殡葬用地不同。

每个地区人口的年度死亡人数,是有基本稳定的历史统计数据的。未来的预期,也可以根据年龄结构和平均寿命做大致准确的计算。

政府会根据这个计算,在土地规划中,规划出未来N年需要的殡葬用地,通过划拨或出售的方式释放,此时土地成本被提前锁定。

然后在该规划基本满足需求的时间跨度里,该城市很难再释放新的殡葬土地。

墓园经营者的每一分投入,除了提高自己所捂土地的附加值外,不会给自己增加竞争压力。

所以,从土地供应量角度看行业格局,墓园和房地产行业的原材料供应有天壤之别,这也决定了两者的经营方式有着巨大的差别。

当然,这并不意味着彻底杜绝竞争。

毕竟农村荒地、同区域其他墓园,甚至包括一些灵骨塔、庙宇、道观、商品房或小产权房屋以及天葬海葬不葬等多种方式,都有可能成为曲线的行业竞争对手。

这些老唐放在行业竞争部分谈

未完待续……

暂无评论内容